돈버는 부동산 정보, 2월 부동산 동향과 코로나19 부동산 전망?

코로나 사태로 주식, 금융 시장이 무너진 가운데

미국과 한국은행은 기준금리를 인하함.

기준금리 인하 심리로

대출금리도 인하될 것이라는 기대감으로

부동산에 눈을 돌리곤 있지만,

경제 불황의 장기화, 소비의 감소 등은

부동산 전망이 좋지많은 않음.

1. 2월 부동산 동향

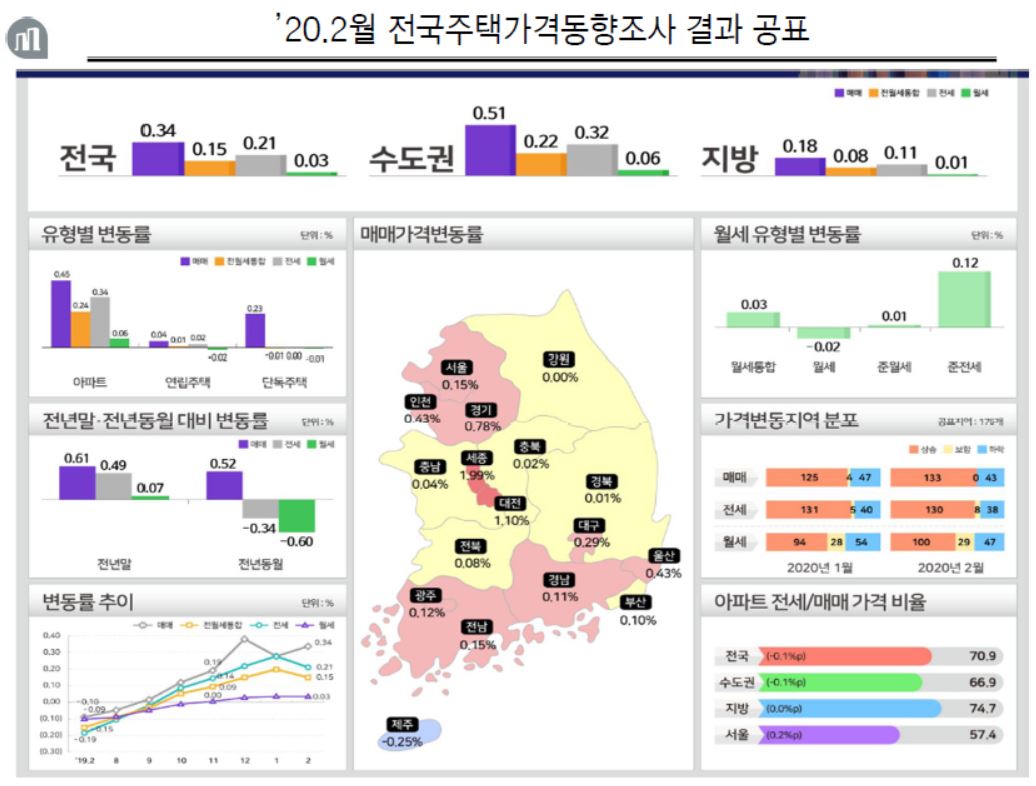

□ [전국 주택종합 매매가격 : +0.34%]

전국 월간 주택종합 매매가격은 0.34% 상승

수도권( 0.39%→0.51%) 상승폭 확대

서 울( 0.34%→0.15%) 상승폭 축소

지 방( 0.17%→0.18%) 상승폭 확대

광역시( 0.39%→0.32%) 상승폭 축소

8개도(-0.02%→0.05%) 상승 전환

세종 ( 1.84%→1.99%) 상승폭 확대

(수도권) 12.16. 대책의 영향으로

서울은 고가 단지 많은 강남권을 중심으로

하락 전환되며 상승폭 둔화.

경기ㆍ인천은 교통호재 및 정주여건 양호한 지역을

중심으로 매수세 유입되며 상승폭 확대.

(지방) 5대광역시中울산(0.43%)은 제조업 경기회복으로

상승폭 확대되었으나, 나머지는 대체로 상승폭 축소되었고,

세종(1.99%)은 공급물량 축소로 상승,

교통호재(경강선 연장 등) 있는 강원(0.00%)은 보합 전환,

제주(-0.25%)는 관광업 악화 및

미분양 증가 등에 따른 하락세 지속

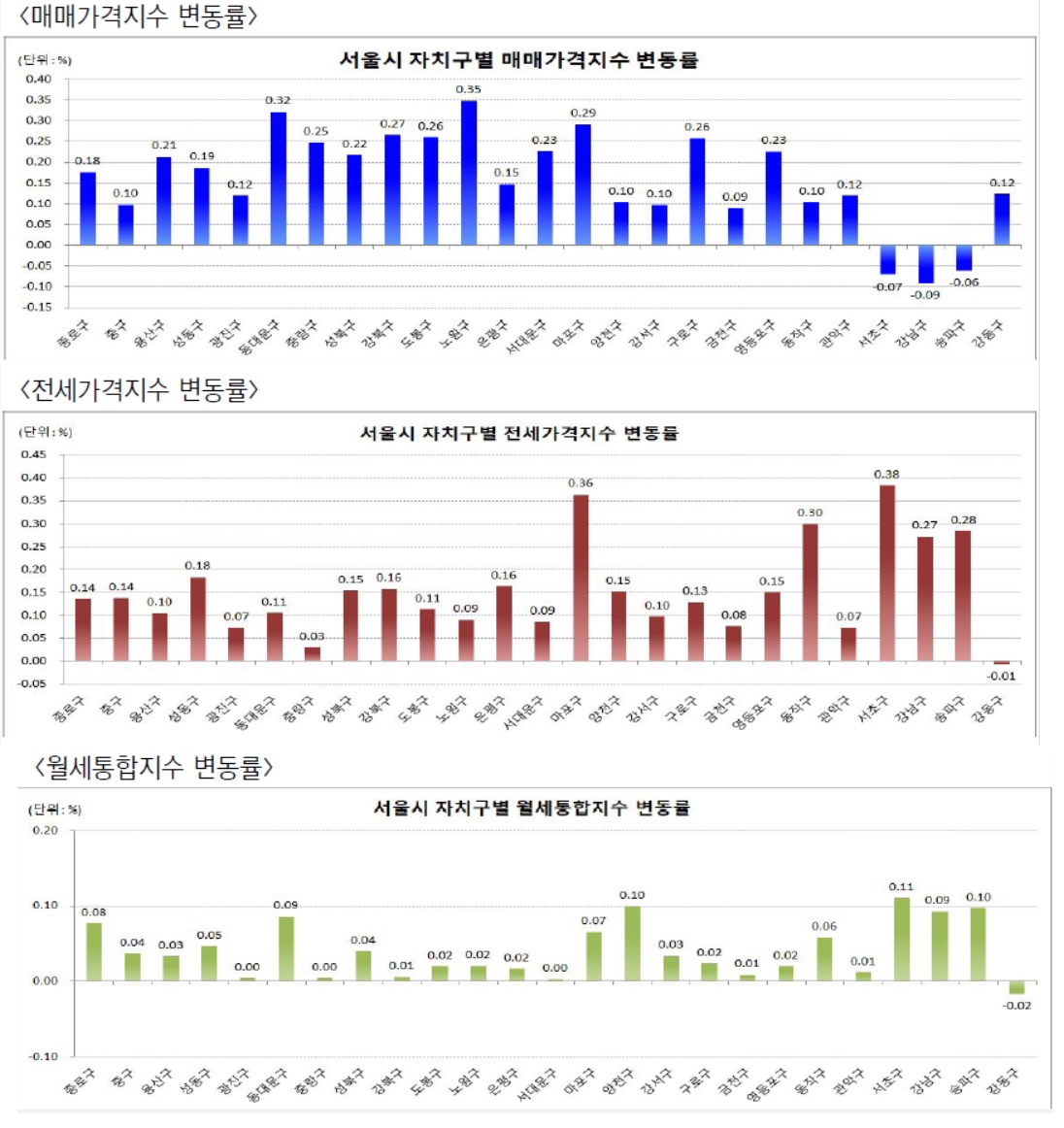

2. 매매가격, 전월세, 가격지수

3. 전국 아파트 입주예정현황

□ 국토교통부(장관 김현미)에 따르면,

‘20.3월~5월(3개월간) 전국 입주 예정 아파트는

5년평균(7.7만세대) 대비 1.7% 소폭 감소한 75,840세대로 집계 되었으며,

ㅇ 서울은 10,423세대가 입주하여 5년평균(0.5만세대) 대비 90.3% 증가,

전년동기(0.3만세대) 대비 230.3% 증가

< 지역별․월별 아파트 입주예정물량(세대) >

* 공공사업자와 주택협회의 확인을 거쳐 집계한 것으로,

개별 사업장의 사정에 따라 입주시기․물량 등이 일부 변경될 수 있음

□ 세부 입주물량을 보면,

ㅇ수도권은 ‘20.3월 양천신월(3,045세대), 하남감일(1,930세대) 등 14,029세대,

’20.4월 과천중앙(1,571세대), 부천괴안 ( 921세대) 등 8,918세대,

‘20.5월 시흥대야(3,385세대), 은평응암(2,569세대) 등 9,692세대가 입주 예정

ㅇ지방은 ‘20.3월 광주우산(1,660세대), 부산진구(1,379세대) 등 12,032세대,

’20.4월 천안두정(2,586세대), 청주동남(1,407세대) 등 17,035세대,

‘20.5월 청주흥덕(1,634세대), 전주효천(1,370세대) 등 14,134세대가 입주 예정

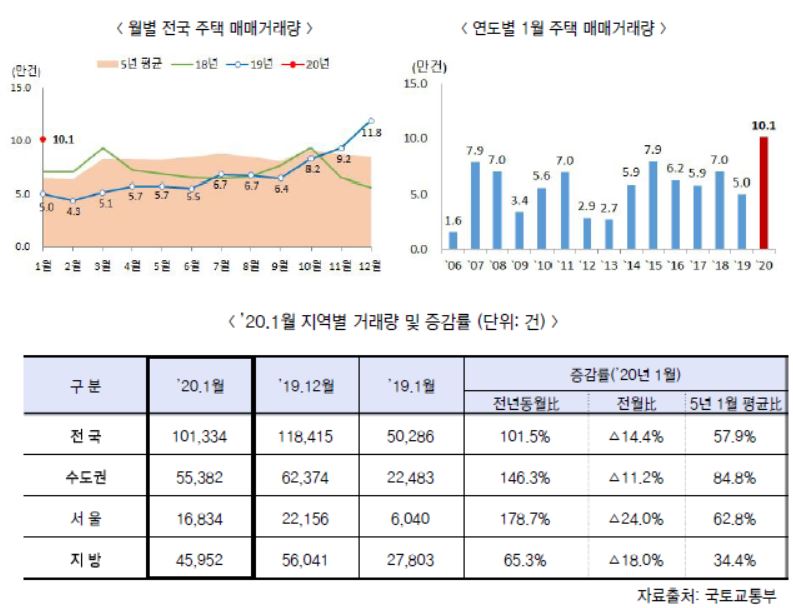

4. 주택 매매거래량

□ ’20.1월 주택 매매거래량(101,334건)은 전월(118,415건) 대비 14.4% 감소,

전년 동월(50,286건) 대비 101.5% 증가, 5년평균(64,173건) 대비 57.9% 증가

* 1월 거래량(만건):(’16)6.2→(’17)5.9→(’18)7.0→(’19)5.0→(’20)10.1

** 1월 거래량은 1월에 신고(계약일로부터 60일 이내)된 자료를 집계

□ (지역별) ’20.1월 수도권 (55,382건)은 전월 대비 11.2% 감소,

전년동월 대비 146.3% 증가, 지방 (45,952건)은 전월 대비 18.0% 감소,

전년동월 대비 65.3% 증가,

ㅇ 5년평균 1월 거래량 대비로는 수도권은 84.8%, 지방은 34.4% 각각 증가

□ ’20.1월 확정일자 자료를 바탕으로 집계한 전월세 거래량(이하 ‘전월세 거래량’)은

173,579건으로, 전월(166,585건) 대비 4.2%, 전년동월(168,781건) 대비 2.8%,

5년평균(136,805건) 대비 26.9% 각각 증가

* 1월 거래량(만건) :(’16)12.0→(’17)12.4→(’18)15.0→(’19)16.9→(’20)17.4

** 전월세 거래량은 확정일자를 받은 전월세 계약 건을 집계한 수치이며,

국가승인통계가 아니므로 자료 활용에 유의

□ ’20.1월 전월세 거래량 중 월세비중은 38.3%로 전월(39.3%) 대비 1.0%p 감소,

전년동월(39.3%) 대비 1.0%p 감소

* 1월 월세비중(%) : (’16)44.7→(’17)44.3→(’18)42.5→(’19)39.3→(’20)38.3

□ (지역별) ’20.1월 수도권 (113,942건)은 전월 대비 5.6%,증가,

전년동월 대비 4.6% 증가,

지방 ( 59,637건)은 전월 대비 1.7% 증가, 전년동월 대비 0.4% 감소

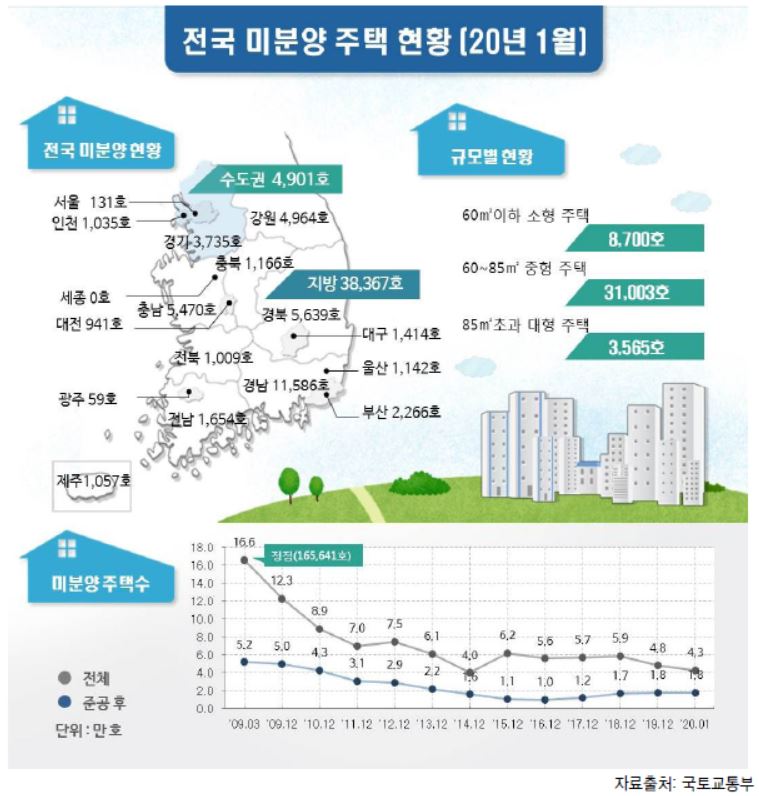

5. 전국 미분양 주택현황

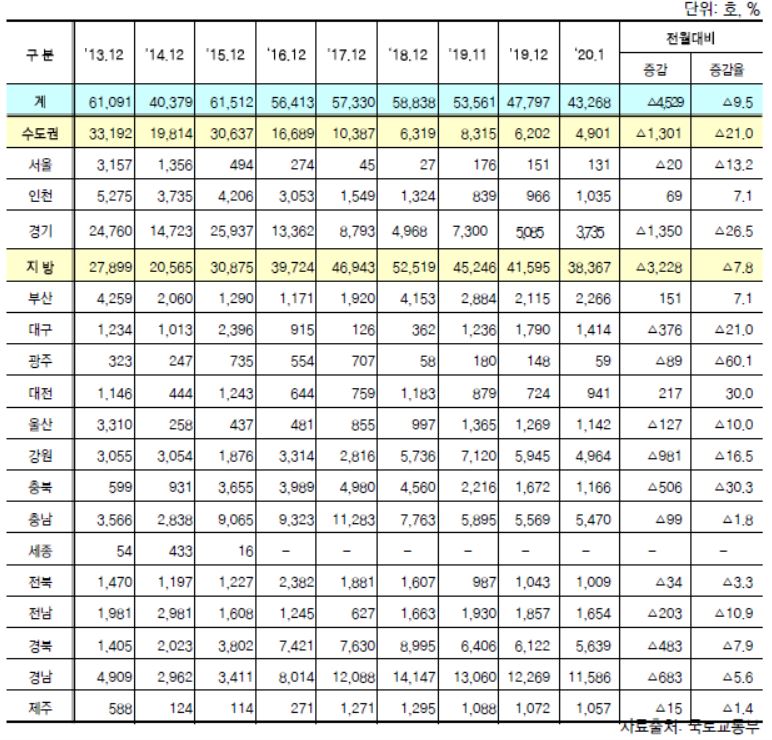

1월말 전국 미분양 43,268호, 전월대비 9.5% (4,529호) 감소

수도권 미분양 4,901호, 전월대비 21.0% (1,301호) 감소

□ 수도권 미분양은 4,901호로, 전월( 6,202호) 대비 21.0%(1,301호) 감소

ㅇ 지방 미분양은 38,367호로, 전월(41,595호) 대비 7.8%(3,228호) 감소

* 신규 등 증가분 : ’19.12월 2,746호 → ’20.1월 1,882호(수도권 620호, 지방 1,262호)

** 기존 미분양 해소분 : ’19.12월 8,660호 → ’20.1월 6,411호(수도권 1,921호, 지방 4,490호)

2월 부동산 결산과 코로나19 이후 부동산 전망

과연 어떻게 될지 사실 저도 궁금합니다만,

언론이나 경제 보도지에서 나오는 부동산 소식을 보니

좀 호가는 하락은 하락되는 추세인 듯 합니다.

'경제' 카테고리의 다른 글

| 내집마련 전략 첫번째! 주택청약 저축부터~ (0) | 2020.03.25 |

|---|---|

| 코로나19 이후 주식시장 유가 펀드 관리 등 (0) | 2020.03.23 |

| 종신보험 저축으로 판매가 과연 옳은 것인가? (0) | 2020.03.21 |

| 음주운전시 자기부담금 강화, 이륜차 보험 자기부담특약 도입 등 자동차보험 제도 개선방안 (0) | 2020.03.20 |

| 고금리 적금 상품 추천 : 우리종금 The드림 정기적금 최고 8% (0) | 2020.03.13 |

댓글